����f��:

��˼�����l���ġ�2014-2019���Ї���܇�����O���Ј������cͶ�Yǰ���о���桷��ʮ���£���挦�҇���܇�����O����Ј��h�������a���I���aƷ�Ј���Ʒ�Ƹ������aƷ�M���ڡ��ИIͶ�Y�h���Լ��ɳ��m �lչ�Ȇ��}�M����Ԕ��ϵ�y�ط������A�y�����ڴ˻��A�ϣ����ИI�lչڅ�������˶����c������Y�ϵķ����A�y������I�ƶ��lչ���ԡ��M��Ͷ�Y�Q�ߺ���I���I�� ���ṩ��������֡��ɿ��ěQ��������

ǰ��

�ĸ��_���ԁ����e���M�������o�ԁ����҇���܇�a�I���F��ͻ�w���M�İlչ��2013�꣬�҇���܇�a�N���p�pͻ��2100�f�v���B�m��5��ȫ��������һ��2013���҇���܇����܇�������O���ИI�Ј�Ҏģ�s1765�|Ԫ��ͬ��2012���1410�|Ԫ���L��25.18%���������҇���܇�����O���ИI�Ј�Ҏģ��r���D��ʾ��

������Դ����˼��������

�����Ј� | �Ј�Ҏģ���|Ԫ�� |

���b�Ԅӻ����a�� | 230 |

���b�Ԅӻ����a�� | 283 |

Ϳ�b�Ԅӻ����a�� | 400 |

�_����ˇ�O�� | 232 |

��һ�� 2013-2014���Ї���܇�����O���ИI�lչ�h������ 1

��һ�� �Ї������h������ 1

һ��2013����^�����\����r 1

����2009-2013���Ї��������M�ߣ�������r 3

����2009-2013���Ї����л��� 5

�ġ�2014���Ї������lչ�A�y���� 5

�ڶ��� ��܇�����O���ИI���P���� 6

һ������“ʮ����”�a�I���� 6

�����������P���� ���˜ʡ����g�� 10

���������P�������P�������� 16

������ 2014���Ї���܇�����O���ИI�lչ����h������ 17

һ���˿ڭh������ 17

���������h������ 18

�����Ļ��h������ 20

�ġ����B�h������ 22

�塢�Ї���悻��� 23

��������ĸ��N���M�^������T 24

�ڶ��� 2013��ȫ����܇�����O���ИI�lչ���� 30

��һ�� ������܇�a�N�������� 30

һ��ȫ����܇�a����������

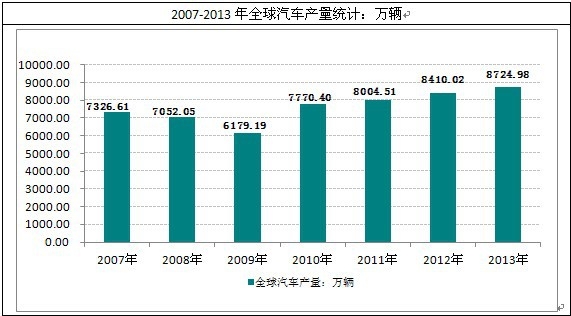

������ځ��ޮa�N�Ј��������L���Ƅ��£�ȫ����܇���I�lչ�B�����ã�����������܇���I�f����OICA���l�������½yӋ������2013��ȫ����܇�a���_��8724.98�f�v��ͬ�����L3.6%�����г���܇�a����6538.66�f�v������܇�a����2186.32�f�v��

�Y�ρ�Դ��OICA

���� | ����܇ | ����܇ | ��Ӌ | ͬ�����L |

ȫ��Ӌ | 65386596 | 21863249 | 87249845 | 3.6% |

����͢ | 506539 | 284468 | 791007 | 3.5% |

�Ĵ����� | 185427 | 30499 | 215926 | -4.7% |

�W���� | 148320 | 22900 | 171220 | 20.0% |

�����r | 449600 | 30564 | 480164 | -10.8% |

���� | 2742309 | 998109 | 3740418 | 9.9% |

���ô� | 965191 | 1414615 | 2379806 | -3.4% |

�Ї� | 18085213 | 4031612 | 22116825 | 14.8% |

�ݿ� | 1128473 | 4458 | 1132931 | -3.9% |

���� | 25650 | 13400 | 39050 | -30.9% |

���m | 3330 | 0 | 3330 | 14.8% |

���� | 1460000 | 280000 | 1740000 | -11.6% |

�� | 5439904 | 278318 | 5718222 | 1.2% |

������ | 220000 | 2400 | 222400 | 2.1% |

ӡ�� | 3138988 | 741950 | 3880938 | -7.0% |

ӡ�� | 925111 | 283100 | 1208211 | 13.4% |

���� | 538170 | 87940 | 626110 | -38.2% |

����� | 388465 | 269742 | 658207 | -2.0% |

�ձ� | 8189323 | 1440747 | 9630070 | -3.1% |

�R������ | 540200 | 55970 | 596170 | 4.7% |

ī���� | 1771987 | 1280408 | 3052395 | 1.7% |

���m | 0 | 0 | 0 | -100.0% |

���m | 475000 | 108258 | 583258 | -10.9% |

������ | 109698 | 44318 | 154016 | -5.8% |

�_�R�၆ | 410959 | 38 | 410997 | 21.7% |

���_˹ | 1919636 | 255675 | 2175311 | -2.6% |

�����S�� | 10100 | 805 | 10905 | -1.2% |

˹�工�� | 975000 | 0 | 975000 | 5.2% |

˹�����၆ | 89395 | 4339 | 93734 | -28.4% |

�Ϸ� | 265257 | 280656 | 545913 | 1.2% |

�n�� | 4122604 | 398825 | 4521429 | -0.9% |

������ | 1719700 | 443638 | 2163338 | 9.3% |

��� | 161080 | N.A. | 161080 | -1.1% |

�_�� | 291037 | 47683 | 338720 | -0.1% |

̩�� | 1122780 | 1409797 | 2532577 | 4.3% |

������ | 633604 | 491930 | 1125534 | 4.9% |

�����m | 45758 | 4691 | 50449 | -33.9% |

Ӣ�� | 1509762 | 87671 | 1597433 | 1.3% |

���� | 4346958 | 6698944 | 11045902 | 6.9% |

��Ɲ�e��˹̹ | 133740 | 21020 | 154760 | -5.7% |

���� | 474188 | 127950 | 602138 | 0.4% |

��Ӌ | 65386596 | 21863249 | 87249845 | 3.6% |

�^�� | 2013���N�� |

�W�� | 18282465 |

�W���� | 357179 |

�����r | 547904 |

���� | 210947 |

���m | 117363 |

���� | 2201068 |

�� | 3257718 |

ϣ�D | 62570 |

���u | 8022 |

�۠��m | 87096 |

����� | 1419494 |

�Rɭ�� | 51082 |

���m | 481444 |

Ų�� | 180042 |

������ | 124123 |

������ | 822950 |

��� | 313067 |

��ʿ | 344096 |

Ӣ�� | 2595713 |

�������� | 25450 |

����·˹ | 8000 |

�ݿ� | 185048 |

��ɳ�၆ | 23671 |

������ | 72975 |

���S�� | 14339 |

������ | 17586 |

�R���� | 7700 |

���m | 351810 |

�_�R�၆ | 71539 |

˹�工�� | 75206 |

˹�����၆ | 59782 |

�������၆ | 2470 |

�����၆ | 5240 |

���_˹ | 23400 |

��˹�၆ | 10430 |

���_�� | 33819 |

�������� | 5000 |

�R���D | 2800 |

Ħ���_�S�� | 5400 |

���_˹ | 2950483 |

�����S�� | 25600 |

������ | 893124 |

�����m | 229715 |

���� | 25003803 |

���ô� | 1779860 |

ī���� | 1100542 |

���� | 15883969 |

����͢ | 948858 |

���R | 3600 |

����Ɲ | 410 |

�����S�� | 21300 |

���� | 3767370 |

���� | 395000 |

�炐�ȁ� | 285300 |

��˹�_��� | 36000 |

�� | 4440 |

������� | 21200 |

��϶ࠖ | 115000 |

�_���߶� | 11300 |

�ϵ��_�Սu | 14716 |

���R�� | 24400 |

�灆�� | 5542 |

�鶼��˹ | 9600 |

���I�� | 4700 |

�R����� | 13018 |

������� | 8400 |

�����R | 48100 |

������ | 30400 |

���� | 202000 |

������� | 99400 |

�������_�u | 14900 |

������ | 55600 |

������ | 98878 |

����/������/�Ж| | 40454477 |

�Ĵ����� | 1136227 |

�����ݽ� | 22700 |

���� | 53000 |

�ϼ����� | 42500 |

���R | 19600 |

����կ | 1550 |

�Ї� | 21984100 |

�Ї���� | 52850 |

ӡ�� | 3241209 |

ӡ�������� | 1218900 |

������ | 117500 |

���� | 710000 |

��ɫ�� | 215500 |

�ձ� | 5375513 |

�s�� | 29000 |

�й� | 167500 |

������˹ | 4800 |

������ | 151500 |

�ϓ� | 3500 |

����� | 37500 |

�R������ | 655793 |

�ɹ� | 2200 |

���� | 3000 |

�Ჴ�� | 3640 |

�¿�����၆ | 12500 |

�����m | 113294 |

���� | 215000 |

�ͻ�˹̹ | 141778 |

����˹̹ | 35800 |

�����e | 212682 |

������ | 85000 |

ɳ�ذ����� | 740000 |

�¼��� | 34111 |

�n�� | 1543564 |

˹���m�� | 2880 |

������ | 43100 |

������˹̹ | 6290 |

��Ϫ�� | 3500 |

�_�� | 258753 |

̩�� | 1330672 |

������˹̹ | 4700 |

�����������L�� | 263100 |

��Ɲ�e��˹̹ | 57500 |

Խ�� | 96692 |

Ҳ�T | 4000 |

���� | 1653058 |

���������� | 263400 |

������ | 29000 |

�����{ | 39200 |

�����{���� | 1100 |

��¡�� | 530 |

����¡ | 3900 |

���� | 2400 |

���� | 294900 |

���� | 5500 |

�Ӽ{ | 13600 |

�������� | 6000 |

���၆ | 13000 |

����� | 430 |

���ȁ� | 45000 |

�R�_��˹�� | 1850 |

�R���S | 1540 |

ë����˹ | 10200 |

Ħ��� | 120755 |

�������� | 52000 |

�������u | 24233 |

���ȼӠ� | 6000 |

�Ϸ� | 650620 |

�K�� | 2500 |

̹ɣ�၆ | 6700 |

ͻ��˹ | 47000 |

�����_ | 4100 |

ٝ�ȁ� | 4100 |

��Ͳ��f | 1500 |

���Ї��� | 85393803 |

�ڶ��� ������܇�Ј��lչ��r 40

һ���ձ���܇�Ј��lչ��r 40

��1���ձ���܇�a�NҎģ���� 40

��2���ձ���܇�Ј��a�N܇���cƷ�ƽY������ 41

��3���ձ���܇�Ј�����Ҏģ���� 43

��4���ձ���܇�Ј�����܇���cƷ�ƽY������ 45

�����n����܇�Ј��lչ��r���� 46

��1���n����܇���������� 46

��2���n����܇�Ј��a�NҎģ���� 47

��3���n����܇�Ј�܇�ͽY������ 47

��4���n����܇�Ј�����Ҏģ���� 48

��5���n����܇�Ј�����܇�ͽY������ 49

����������܇�Ј��lչ��r 49

��1��������܇�a�NҎģ���� 49

��2��������܇�Ј����a܇�ͽY������ 50

�ġ��W����܇�Ј��lչ��r 50

�塢ӡ����܇�Ј��lչ��r 56

��1��ӡ����܇�Ј��a�NҎģ���� 56

��2��ӡ����܇�Ј��a�N܇�ͽY������ 59

������ 2013��ȫ����܇�����O���ИI�lչ�F�� 60

���Ĺ� 2013��ȫ����܇�����O���ИI��ҪƷ�� 62

���幝 2013��ȫ����܇�����O���ИI������r 70

һ��2009-2013��ȫ����܇�����O���ИI������r 70

����2009-2013��ȫ����܇�����O���ИI�Ј�Ҏģ 73

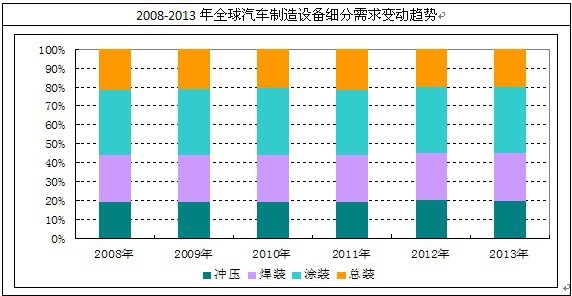

���yӋ��2013��ȫ����܇�����O���ИI�Ј�Ҏģ�_��757.3�|��Ԫ���^����ͬ�����L10.1%������ȫ��ͬ����܇�a�����L�ٶȣ��I�猦��I���M�Ј���ǰ�����f�����Ǵ��M��܇�����O��Ͷ�YҎģ���L����Ҫ���ء�

����2013��ȫ����܇����_���O�������Ј�Ҏģ��150.7�|��Ԫ��ռ�Ȟ�19.9%�����b�O��Ҏģ��191.6�|��Ԫ��ռ�Ȟ�25.3%��Ϳ�b�O��Ҏģ��263.5�|��Ԫ��ռ�Ȟ�34.8%�����b�O��Ҏģ��151.5�|��Ԫ��ռ�Ȟ�20%��

�_���O�� | ���b�O�� | Ϳ�b�O�� | ���b�O�� | ��Ӌ | |

2008�� | 70.1 | 88.4 | 124.7 | 76.2 | 359.3 |

2009�� | 71.4 | 91.8 | 129.5 | 77.4 | 370.1 |

2010�� | 86.2 | 114.9 | 161.0 | 94.0 | 456.1 |

2011�� | 112.6 | 142.9 | 202.4 | 125.4 | 583.2 |

2012�� | 138.2 | 172.5 | 240.6 | 136.1 | 687.4 |

2013�� | 150.7 | 191.6 | 263.5 | 151.5 | 757.3 |

������ ��܇�����O���ИI���� 75

��һ�� ��܇�����O�䶨�x 75

һ����܇�����b���ИI����

�lչ��܇�b������ش�������x��һ���棬��܇��ˮƽ���|��ȡ�Q���b��ˮƽ����һ���棬һ��������܇���I��һ����܇��I�ć��H��������ȡ�Q���b������M�Ժ�����ɱ������ǽ���������M�����O��IJ��ã�ʹ�҇���܇�b�����w���M�����Ի��r������֧�����҇���܇���I�IJ���lչ��Ŀǰ�҇���܇�����b��I���w�lչ��r��

1����܇�����әC���Ј�����Ҫ���ء���܇���I�ǙC�����M�����w�����M��40%�ęC����ʮ�������Ї���܇�a���S�������һ��ͬ�r�������܇������D׃���P�I�r�ڡ�ͬ�r���2020���_�������͇��ҵĎׂ�ָ�ˣ����м��g������ه�ȏ�Ŀǰ��70%���͵�2020���30%�������ʮ���嵽ʮ�����܉��_��50%���t��܇���I����șC�������P�b������a�I�ṩ���^5000�|Ԫ�Ј����@���҇��C�������P�b������a�I����e�M����܇�a�I��õęC���ڡ�

2����܇��I�����������͇��H������Խ��Խȡ�Q������ɱ�������܇���a������ɱ��У����Ϻ������ɱ������j������������Ј���������ʹ��܇�r���½�����܇��I�����������͇��H������Խ��Խȡ�Q������ɱ����������ه�M�����a�������Ї�܇�ĕr���ѽ��ߵ��˱M�^����܇��Iһ����e�O�xُ�ϸ�ć��a�b�䣬��һ�������ڇ��șC����I���ܝM����܇��I��Ҫ���l�M���b�������аl����Ҫ��܇��I�������b�����������������е���Ҫ�ߝq�ķe�O�ԣ������a�b��Ŀǰ���ܴ��M����܇��I��Ҫԭ���Dz��ܝM����Ϳɿ���Ҫ��

3����܇���Ƅ����켼�g�lչ�İl�әC����܇�����������켼�g�c�������g��Y�ϵĽ��䡣���켼�g�İlչֻ����ه������Ƅӣ�Ҳ���Ј����ӡ��������켼�g����Ҫ�İl��������ˮ���a�������ؼ��g�����ټӹ����������졢�������졢���N��Ч���켼�g���������a�ȣ��lԴ����܇�ͺ�������I��

�҇���܇�����b���Ј�����������܇����Ј���������a�������հlչ�����ԣ�2020�꣬�҇���܇�a���_��1400��1800�f�v�������һ�����~��������܇�a�I���������־֮һ�ǣ��������M���켼�g�����M�����b�䡣ͬ�r������܇��I���e���㲿����I�����ڼ��ҵ��Ј������������棬��횲�����M���켼�g�c�b�䡣���Ԕ��ԣ����҇����F���I�����L�r�ڃȣ���܇���I��һֱ�ǙC�����M�����w��

���w���f�����Y�I܇��I�Ͳ�����I��I�����f�F����܇�b�����w���M�����Ի��r��������һ������܇�㲿��������I��Ȼ��Ҫʹ����ͨ���ǔ��أ��C�����a������|�����£�ֻ�܉����a�Ͷ���܇�㲿����

�����ИI���B

��܇�����b����Է֞���܇�����b����㲿�������b�䡣��܇�����b����Է֞�_���Ԅӻ����a�����_������܇�����Ӻ��b���Ԅӻ����a�������b������Ϳ�Ԅӻ����a����Ϳ�b������܇�b���Ԅӻ����a�������b�������߹�ͬ��������܇�����“�Ĵ�ˇ”�� �㲿�������b����Ҫ�н��������C�����a��������������a���������Ԫ���T�����a���������и�ͺ����O�䡢���ص���ϵ�y�ȡ�

�ڶ��� ��܇�����O���ИI�lչ�v�� 76

������ ��܇�����O���������� 77

���Ĺ� ��܇�����O��a�I朷��� 78

һ���a�I�ģ�ͽ�B 78

������܇�����O��a�I�ģ�ͷ��� 80

���幝 ��܇�����O�������ИI���� 80

������ ��܇�����O�������ИI���� 93

���߹� �������ИI����܇�����O���ИI��Ӱ푷��� 148

������ �Ї���܇�����O���ИI���g���aƷ�lչ������r���� 150

��һ�� ��������܇�����O���ИI���g�lչ�F�� 150

�ڶ��� ��܇�����O���ИI���g���̻�lչ���c���� 151

������ ��܇�����O���ИI���g�lչڅ�� 174

���Ĺ� ��܇�����O��a�I���ӑB���� 176

������ �Ї���܇�����O���ИI�Ј��F��A�y���� 183

��һ�� 2009-2014���Ї���܇�����O���ИI�Ј�Ҏģ 183

�ĸ��_���ԁ����e���M�������o�ԁ����҇���܇�a�I���F��ͻ�w���M�İlչ��2013�꣬�҇���܇�a�N���p�pͻ��2100�f�v���B�m��5��ȫ��������һ��2013���҇���܇����܇�������O���ИI�Ј�Ҏģ�s1765�|Ԫ��ͬ��2012���1410�|Ԫ���L��25.18%���������҇���܇�����O���ИI�Ј�Ҏģ��r���D��ʾ��

������Դ���Ї���܇���I�f�� ��˼��������

�����Ј� | �Ј�Ҏģ���|Ԫ�� |

���b�Ԅӻ����a�� | 230 |

���b�Ԅӻ����a�� | 283 |

Ϳ�b�Ԅӻ����a�� | 400 |

�_����ˇ�O�� | 232 |

���ȣ���܇���칤ˇ�b��ȡ�Ì��|��ͻ�ơ�Ŀǰ���҇��������a�ě_�����a�������Ј���ռ��������λ�����w���_���O��ć��a�������_��80����������Ҫ�_���O��������I�ѽ��܉�����ṩ�ΙC���Ԅӻ����a��������϶��C������ȫ�Ԅӛ_���b�似�g�������_�����H���Mˮƽ���ў��Ϻ�ͨ�Ö|����܇��˾��һ�����ṩ�˛_�����a�������ɹ��@�ø����������S6�l���a��ӆ�Ρ��������a���Ĺ�������u�ɳ��ׇ����M���D�����������ɇ������죬������������аl�ɹ���a20�f�v�����Ժ��b�����g���ў�������T����܇�S���ṩ�˔�ʮ�l��܇�������a�����V�������ў��Ϻ���һ���I܇���V���������I�ṩ�˶��l���Ժ������a����

��Σ��㲿�����a�b���|���Ϳɿ��Բ�����ߡ��S�����ȿ��Ƽ��g��Ԫ���ɿ��Ե���ߣ���ע�C�aƷȡ��ͻ�ƣ�����Ͻ��~�T��Cе��������˾����I���Ƴ����m���Ї�����ĝ�ע�C�����ܿ�ռ�I�ˇ����Ј����Ї�һ�ϼ��F���Ї��������F���H������ɷ�����˾�ȏS��Ŀǰ�������ˇ��������_�l�ăA�Dʽ��ע�C���\����r���á�

�ٴΣ���܇�b��ݔ���O��������ˮƽ���@������Ŀǰ���b�乤ˇ��ݔ���O�������ȫ�܉��������a�������|���ɿ���ݔ���O�����������wϵ�ѽ����������yӋ�����Y��I�b�侀��ʹ�Ç��aݔ���O��ı����ѽ��_��70�����Ǻ��Y��I�ı����_��90�����Sʯ���S���Sʯ���\����I�����к��J�aƷ�����K���桢�|���������е��쌚����I�ڷe��ʽ�Ғ�ݔ�͙C�aƷ�γ���ϵ�л���������ɡ����������������C�Ƶ���I���a��AGV���Ԅӌ����\ݔ܇���aƷ�Ј������^��ͻ����

�ڿ�����܇�b��a�IѸ�ىѴ��ͬ�r���҂����ע����L���ԁ��҇���܇������P�I�b��——��������ɼ������P�I�㲿�������O�䡢܇�������c���b�O�䡢����Դ��܇�lչ�����b�䣬���ļ��g��������ه�W�������յȰl�_���Һ͵^����I��Ŀǰ�҇���܇�b������I�m�Ѳ����������ºͼ��g���M��Y�ϵ��A�Σ����c�҇���܇�ИIѸ�ٰlչ��������ȣ���Ȼ�кܴ�IJ��㣬��Ҫ���F�ڣ�

һ�Ǽ��gˮƽ�������������������������

�҇���܇�b�似�g���A�^����ԭ�����g�͌����aƷ�^�٣��aƷ���gˮƽ�͡��ɿ��Բ�c��������^���ࡣ�҇���܇�b������I���®aƷ�¹�ˇ�аl����Ͷ���Y�����ز��㣬������������������������I����ͣ�������M�c�����ϣ����ߌ����P�I�����M�м��g���죬�������������Շ��⼼�g���M�ж����_�l���Ї����Y��܇��I�����a����ˇ�OӋ�ώ���ȫ�հ�����ģʽ���鱣�C�aƷ�|����������a�����������Y܇��ʹ�õ����a�O�䣬ʹ�Ç�����܇�����b���y�м��g�̈́��°lչ��������

������܇���㲿�����a�b�䌦������ȸߡ�

Ŀǰ��������܇�b������I��ˮƽ�c���H���Mˮƽ����������10�����ϡ��҇��a�N������ǰ�����܇��I���õ����a�b��90�����϶����M�ڣ��҇���܇�b�����쌦�⼼�g������_70�����ϡ���܇�_�������ӡ�Ϳ�b�����bʹ�õ���Ҫ���M�ڼӹ��O�䣬���ԛ_���Ԅ����a�����b���c�������߀���^���࣬�㲿����Ч���_�O����������M�ڣ�Ϳ�b�O�䡢���b�O�䡢�����O��ı�������ֻ��20�����ң�����B���������иߙn�I܇�����O��������M�ڡ����Ȃ��e�S���܉��ṩͿ�b�������O�䵫���ܷ����ĸ߶�Ϳ�b������ه�M�ڣ��I܇�����b�侀��ȫ�������M�ڡ����⣬��܇�Ԅ��b�侀���҇���܇�b������ĭh�����S����܇�aƷ�������ڵĿs�̺��Ј������ļ��ң���܇�a�I���b���Ҫ��Խ��Խ�ߣ������b�侫�ȡ�Ч�ʡ��ɿ��ԡ������Եȷ��治�ߣ���܇�����b��Č��������߀���Ӹ߲��¡�

������܇�b��a�I�Y����Ȼ��������

Ŀǰ����܇���I�b��aƷ��༯�����еͶ�ˮƽ���aƷ����ֵ���ߣ�ͬ�|���������ң��߶��b�䡢�P�I��������ه�M�ڣ�һ��aƷ�^ʣ�Ȇ��}��������ȫ�yӋ��2013��߶˙C���M���_��85�����ϣ�ȥ��ǰ10���H�ӹ������M�ھͳ��^50�|��Ԫ���M���҇��C�������ИI�aֵ�Ѿ������һ���B�mʮ��������L���������ИI��������ĽY����ì����څͻ����

������I�������R�cˮƽ���

��܇�b������̶��Y�aͶ�Y������һ��Ͷ�Y���~��ʹ�É����L�����c��������܇�aƷ���a���B�m��Ҫ��ߣ���܇�b���ͣ�C�c�S��������܇���㲿��������I��ɽ����pʧ����ˣ���܇�b����ۺ���Ռ����ُ�I�кܴ�Ӱ푡�������܇�b��������I���ۺ�������R��ˮƽ��������ҲӰ����b����I�����w�N�ۡ��c������܇�b������I�N��ģʽ��ͬ�����H��܇�b�乩�����ѽ��_ʼ�ṩȫ���Q�������������Ժ��ε��u�b���Ŀ�ģ����Ǹ����Ñ������ṩ���ġ��C�ϵķ������Ԏ����ÑFͶ�Y�؈�����

���ǙC����ʹ���ܶȵ͡�

�҇���܇�a�I���I�C����ʹ���ܶ��h�h����ȫ��ƽ��ˮƽ���yӋ����������2012�������¡��ա��n�ć���܇�a�I���I�C�����ܶȞ�1200�_���f�ˣ��҇���܇�a�I���I�C�����ܶȃH�_��150�_���f�ˣ�����������ƽ��ֵ�İ˷�֮һ��

�ڶ��� 2009-2014���Ї���܇�����O���ИI�a������ 186

������ 2009-2014���Ї���܇�����O���ИI�Ј�������r 186

���Ĺ� 2014-2019���Ї���܇�����O��a�IͶ�Y�h������ 188

δ����܇�a�ܔU�����@

������������Ҫ���YƷ�Ƽ�����Ʒ����܇�S��2015 ��Ӌ���a�ܵ��������Կ�������2015 ������Ʒ����܇�S�̔U�a�s959 �f�v���Ǻ��YƷ�ƔU�a��4.32 ������܇�ИI“ʮ����”Ҏ���ݰ��������2015 ���Ї�����Ʒ�Ƴ���܇�����Ј����~�����^50%����������Ʒ���I܇���ȷ��~���^40%����˾��Ҫ�Ǟ��������Ʒ����܇�ṩ���a������܇�S���ȵĔU�a��������܇�Ԅӻ����a�����g����������Q�������Ķ����Ԅӻ��b��ϵ�y��������Ј����g��

�Ԅӻ��b������I�������ИI�ṩ���g�b��đ����Ԯa�I���a�I�P�ȸߣ��ܵ����Үa�I���ߵ�֧�֡�������Ժ�P�ڼӿ����d�b������I��������Ҋ�������b������I�{�������dҎ���������Cе���I“ʮ����”�Ƽ��lչҎ�����Լ����߶��b������I“ʮ����”Ҏ���������Ԅӻ��b��I�İlչָ���˷����ṩ�����C��

���ļ��g������졢�P�I�Cе�㲿���ă�������������ϵ�y�������Q�����a�I�Y�����������a�����D�������ȣ�����ʹ�����Ԅӻ��b������I���ٰlչ���˹��ɱ����������Ǽ����Ԅӻ�����I�lչ��һ��ֱ��ԭ��

���幝 2014-2019���Ї���܇�����O��a�IͶ�Y�C������ 190

һ����܇�����O���ИI�Ј��a���A�y 190

������܇�����O���ИI�Ј������A�y 190

������܇�����O���ИI�Ј�Ҏģ�A�y 191

������ 2013-2014���Ї���܇�����O��a�I�Ј�������ַ��� 192

��һ�� 2013-2014���Ї���܇�����O��a�I�����F����� 192

һ����܇�����O���Ј�������r���� 192

������܇�����O���ИISWOT���� 193

�ڶ��� 2013-2014���Ї���܇�����O���ИI���жȷ��� 195

һ���Ј����жȷ��� 195

������I�^��ֲ����ж� 195

�����ИI�Ј����M�^���ж� 196

������ �҇���܇�����O���ИI���Y�M����r 196

���Ĺ��҇���܇�����O���ИI�����Ͳ�ُ��r 197

������ 2011-2013���Ї���܇�����ИI��Ҫ�����O�y���� 198

��һ�� 2011-2013���Ї���܇�����ИI���w�������� 198

һ��2011���Ї���܇�����ИIȫ����I�������� 198

����2012���Ї���܇�����ИIȫ����I�������� 200

����2013���Ї���܇�����ИIȫ����I�������� 201

�ڶ��� 2011-2013���Ї���܇�����ИI��ͬҎģ��I�������� 203

һ��2011���Ї���܇�����ИI��ͬҎģ��I�������� 203

����2012���Ї���܇�����ИI��ͬҎģ��I�������� 203

����2013���Ї���܇�����ИI��ͬҎģ��I�������� 204

������ 2011-2013���Ї���܇�����ИI��ͬ��������I�������� 204

һ��2011���Ї���܇�����ИI��ͬ��������I�������� 204

����2012���Ї���܇�����ИI��ͬ��������I�������� 205

����2013���Ї���܇�����ИI��ͬ��������I�������� 205

�ڰ��� 2013-2014���Ї���܇�����O���ИI���c�S�̷��� 207

��һ�� �Ͼ�˹�P��܇�O����������؟�ι�˾ 207

һ����I�śr 207

������I���I�����Pؔ��ָ�� 207

�ڶ��� ������һ�������a������˾ 209

һ����I�śr 209

������I���I�����Pؔ��ָ�� 209

������ �V��������܇�b������˾ 211

һ����I�śr 211

������I���I�����Pؔ��ָ�� 211

���Ĺ� �����A���_�����b��ɷ�����˾ 213

һ����I�śr 213

������I���I�����Pؔ��ָ�� 214

���幝 ���վ�һ�Ԅӻ��b������˾ 217

һ����I�śr 217

������I���I�����Pؔ��ָ�� 218

�ھ��� �Ї���܇�����O���ИI������r 220

��һ�� ��܇�����O���ИI�M��ډ����˳��C�� 220

�ڶ��� �ИI�����Y������ 221

һ���F����I�g���� 221

���������M���߷��� 221

�������Ʒ���{���� 222

�ġ��������h�r���� 222

�塢�͑��h�r���� 222

������ �ИI���H���������^ 223

��ʮ�� 2014-2019���Ї���܇�����O��a�IͶ�Y�L�U���� 225

��һ�� 2014-2019���Ї���܇�����O��a�IͶ�Y�L�U���� 225

һ�����ߺ��w���L�U 225

�������g�lչ�L�U 225

����ԭ���ω����L�U 226

�ġ����I�����L�U 227

�ڶ��� �Ї���܇�����O��aƷ���a���N��Ͷ�Y�\��ģʽ̽ӑ 227

һ���������a��IͶ�Y�\��ģʽ 227

�������ȠI�N��IͶ�Y�\��ģʽ 228

�������N�c���N���ݷ��� 228

1���aƷ���N���� 228

2���aƷ���N���� 228

��ʮһ�� ��܇�����O���ИIͶ�Y�C�������о� 230

��һ�� 2014-2019����܇�����O���ИI��Ҫ�^��Ͷ�Y�C�� 230

�ڶ��� 2014-2019����܇�����O���ИI��I�Ķ�Ԫ��Ͷ�Y�C�� 231

�������Ї���܇�����O��aƷԭ����Ͷ�Y�C������ 232

һ���҇���܇�����O��aƷ��Ҫԭ���σr����r 232

�����҇���܇�����O��aƷ��Ҫԭ���σr���߄��A�y 240

��ʮ���� 2014-2019���Ї���܇�����O���ИI�lչ���Լ�Ͷ�Y���h 242

��һ�� ��܇�����O���ИI�lչ���Է��� 242

һ���Գ֮aƷ���µ��I�ȑ��� 242

�����Գ�Ʒ�ƽ��O���������� 242

�����Գֹ�ˇ���g���µ�֧�֑��� 242

�ġ��Գ��Ј��I�N���µěQ�ّ��� 243

�塢�Գ���I���턓�µı��C���� 243

�ڶ�����܇�����O���ИI�Ј������c�͑����Ԍ�ʩ 243

һ����ʩ���c�͑����Եı�Ҫ�� 243

���������_�����c�͑� 244

���������c�͑��ĠI�N���� 245

�ġ��������c�͑��Ĺ��� 245

�塢��ʩ���c�͑�����Ҫ���c��Q�Ć��} 246

������ ��˼�����P����܇�����O���ИI�ĿͶ�Y���h 248

һ���ИIͶ�Y�h������ 248

�����aƷͶ�Y�����h 248

�����ĿͶ�Y���h 249

1�����g����ע����� 249

2���ĿͶ�Yע����� 252

3�����a�_�lע����� 252

4���N��ע����� 256

���о���ԃ����ɲ�˼�����о������I������ڴ������ܵ� �Ј��{�л��A�ϣ���Ҫ�����ˇ��ҽyӋ�֡������̄ղ������Һ��P���𡢇��Ұl��ί������Ժ�lչ�о����ġ��Ї������y�С��Ї����й�˾�YӍ�����������P����� ���A��Ϣ�Լ���܇�����O�䌣�I�о���λ�ȹ������ṩ�Ĵ����Y�ϣ��Y��������Ј��{���Y�ϣ������ڮ�ǰ�������Σ�C���w�lչ�քݣ����҇���܇�����O���ИI�� ���a�lչ��r���Ј���r�����M׃�������c��I�Լ��Ј��lչ�C���M����Ԕ���ķ�����������܇�����O���ИI�Ј�Ʒ�Ƽ��Ј��N�������������M�����{����о���

������ɲ�˼�������Ҿ��Ʋ��l�У�������w��˼�������С�������Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����Ъ�������֪�R�a�࣬���H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��