����f��:

��˼�����l���ġ�2014-2019���Ї��tˎ�аl����Ј�����{���cͶ�Yǰ���о���桷��ʮһ�¡���B���tˎ�аl����ИI���P�������Ї��tˎ�аl����a�I�\�Эh�����������Ї��tˎ�аl����ИI�ĬF��Ї��tˎ�аl����ИI������֡����Ї��tˎ�аl����ИI�������c��I���I��r�������Ї��tˎ�аl����a�I�lչǰ���cͶ�Y�A�y�������댦�tˎ�аl����a�I�Ђ�ϵ�y���˽������Ͷ�Y�tˎ�аl����ИI��������������ɻ�ȱ����Ҫ���ߡ�

ǰ��

2006���҇�CRO�Ј�Ҏģֻ��30�|Ԫ��2013���_��220�|Ԫ���ң�06-13��CAGR�_��30%���ϡ�

�S�������ˎ��˾�аl���ļ������Ї�“���I��կ”���Ї��tˎ�аl�Įa�I�������죬2015���҇�CRO�Ј����_350�|Ԫ��

������Դ�����_�Y�� ��˼��������

�ڇ��HCRO��I�Ď����º��Ї��Ą���ˎ�аl���ߵĴ�h���£��Ї�CRO�ИI�õ���Ѹ�ٰlչ������Ӌ���ڇ����_չ�����tˎ�аl���I�յĸ�C���s��300��ң���Ҫ�����ھ������ɵأ����б����^���н��ټ�CRO�C����Ŀǰ���S���Ĵ������tˎCRO�˵Ľ����������^CRO�������ѳɞ�څ�ݡ��ڇ����_չ�I�յ������tˎ�аl���ՙC����Ҫ�������һ���Quintiles�� Covance��Kendles�ȿ����I���Ї��ķ�֧�C��;�ڶ���Ǻ��Y����I���籱���P�S˹��˾������Ռ�����Ҫ��С�Ϳ����I��һЩ���ͱ�����I������յć��H���̶��^����Ҏ�������MҲ�^��;������DZ�����I��Ŀǰ�s��300�ң����б��^���S����һ��Ҏģ�ļs��100�ң�����Ռ�����Ї�������I�����Ճ��ݰ�����׃���͡�����ˎ�о����Լ��R���о��ȡ�

�Y�ρ�Դ����˼��������

Ŀ �

��һ�� �tˎ�аl�����a�I���P���� 1

1.1 �tˎ�аl������x 1

1.1.1 �tˎ�аl������x 1

�аl���Ҳ�Q“�о��_�l�f�h”��ָ��I�����ⲿ�����M�Є��£��Ժ�ͬ����ʽ�уrֵ����о��_�l�@һ�h������o�����M�������_�����������YԴ��������I��������Ŀ�ġ�

��I���аl����r��ͨ���ĺ���ģʽ���^С�M���Г�һ�����w�о��Ŀ���ڴ��^���У���ί�еęC�����M�����˱��Q��CRO��Contract Research Organization����ͬ�о��M������

�c�����a�I��ȣ��tˎ�a�I��ȡ�аl������Եĕr�g�^�������lչ�dz�Ѹ�١�����CRO�����������������ИI����ߵģ��_����12%�����������Ҫ���ݵ�“�W�jʽ�f��”�����J����ˎ�IΨһ���ԑ�����ǰ���µȵķ�����Ҳ���ǽ��������I������Ј��wϵ���@�ѽ��ɞ�ȫ��څ�ݡ�

CRO ���շ���

Ŀǰ��CRO�ĘI�շ����ѽ���ԭ��μ��ṩ�R���о����Uչ����ˎ�о��ĸ����I����A�Σ����������W�Y����������������ԺY�x��ˎ��W��ˎ���W�����ա��ֲ������x����й��������W��ˎ���䷽��ˎ�����M�W��ˎ�ﰲȫ���u�r�͢�-�����R��ԇԇ��OӋ���о��ߺ�ԇ��λ���x�O�顢���顢���������c������ˎƷ���ȡ�

�҇� GCPҎ�������k�߿���ί�к�ͬ�о��M�������R��ԇ��е�ijЩ�������΄ա� ICH��GCPҎ�������k�߿Ɍ��䲿�ֻ�ȫ���cԇ����P��؟�����D���o��ͬ�о��M���������k�����h��ԇ�����|��������������Kؓ؟����ͬ�о��M������ʩ�|�����Ƽ��|�����C�� ���鱻�x���ί�Ќ���CROһ��ɞ����k���ṩ���·����Č��I�����գ�

-����ˎƷע����Ո���R��ԇ����

-����Y�ϵķ��g���ʂ�

-ԇ������ݺ�����

-�о�����ԇ��λ�x��

-�ṩ���x�����Č����

-�˜ʲ���Ҏ�̣�SOP�����ƶ�

-�о���ˎ���Oä���b

-�������S�C��������

-�����������OӋ

-�о����փԵĜʂ�

-ԇ��M�Ȱ��ż��M���f�{

-ԇ��ˎ�İ�ȫ�Ԉ��

-ԇ��̎���ͽyӋ����

-�|�����ƺ��|�����C

-���R��ԇ�Y���

1.1.2 ˎƷ�аl��������x 2

1.1.3 ���y��ˎ�аl���ģʽ 3

1.2 �tˎ�аl�����CRO���ķN�Ҏģ 4

1.2.1 ȫ����CRO 4

1.2.2 ��CRO 5

1.2.3 �������CRO 5

1.3 �tˎ�аl����a�I朷��� 6

1.3.1 �tˎ�aƷ�аl 6

1.3.2 �tˎ�aƷ�R�� 9

1.3.3 �tˎ�aƷע�� 13

1.3.4 �tˎ�aƷ�� 108

1.3.5 Ͷ����ͨ�Ј� 109

�ڶ��� 2012-2014��ȫ���tˎ�аl����Ј��lչ�h������ 111

2.1 2012-2014��ȫ���tˎ�аl��������h������ 111

2.1.1 2013��ȫ����^�����h������ 111

2.1.2 ȫ����^�������tˎ�����Ӱ� 120

2.2 2011-2013ȫ���tˎ�ИI�lչ���� 121

2.2.1 2012-2014��ȫ���tˎ�ИI�F�� 121

2.2.2 2014-2019��ȫ���tˎ�I�lչڅ�� 142

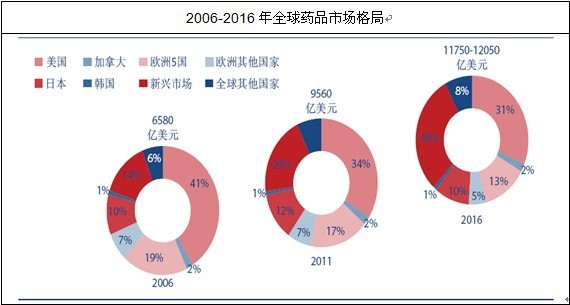

��IMS health�l���ĽyӋ������2011��ȫ��ˎƷ�Ј�Ҏģ��9560�|��Ԫ��2006-2011���gȫ��ˎƷ�Ј�CAGR�_7.8%������y�㣬2013��ȫ��ˎƷ�Ј�Ҏģ�s��11200�|��Ԫ��

2006-2016����ˎƷ�������ڸ߷��Ӱ푣�����ռȫ��ˎƷ�Ј��ķ��~����41%����31%�����ڽ������L�ž������ĸ��Ӈ�����ؔ���o�s���ߣ��W��5������������Ӣ�����Ј����~�AӋ����19%����13%��

�Y�ρ�Դ��IMS health

2010�꣬���d�Ј�ռȫ��ˎƷ�Ј��ķ��~�ѽ����^�W��5�����S�������t�����ϵİlչ��2016���AӋ���_��30%���ձ������ôW���������ҵķ��~�����ַ�����

��2011�꣬�Ї�ˎƷ֧���ѽ����^�����c�����ɞ��^�������ձ�֮���ȫ�������ˎƷ�Ј�������Ҫԭ������ڱ�����I���a�c�N�۵ķ���ˎ���M���Ї���Ҫ���ij��Ќ�����ˎ���������L���S�������I����������d�Ј����N����ˎ��IMS health�AӋ��2016���Ї����ܳ��^�ձ����S����H����������ȫ��ڶ���ˎƷ�Ј���

�Y�ρ�Դ��IMS health

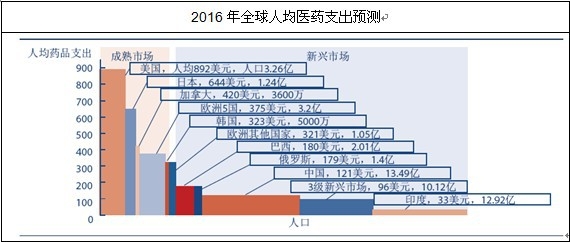

�����Ј������ȫ���t��ϵ�y���AӋ�_��2016���˾�ˎƷָ�����_��609��Ԫ�����d�Ј�����ȫ������֮�����˿ڣ�2016���˾�ˎƷ֧����91��Ԫ���c�����Ј�������f�^��

�Y�ρ�Դ��IMS health

�Y�ρ�Դ��IMS health

2.3 2012-2014��ȫ���tˎ�аl������߭h������ 144

2.3.1 ȫ���tˎ�аl���߷�Ҏ 144

2.3.2 ȫ��֪�R�a�ౣ�o��Ҏ�������� 148

2.3.3 ȫ�������tˎ���� 153

2.4 2012-2014��ȫ���tˎ�аl�������h������ 158

2.4.1 ȫ��δ���������� 158

2.4.2 ȫ���tˎ�a�I朷ֹ��������_ 158

2.4.3 ȫ���tˎ�аl�����ɱ����� 159

2.4.4 ȫ����ˎ�аl�F�� 159

�^ȥ��һ���У��P��ˎ�����p�аl֧���Ĉ���ӳ����F��Ȼ��������GEN���ڰl���ġ�2013��ȫ��ˎ���аl�_֧Top20���а������ˎ��12�ң���2013�ꌍ�H���������аl֧����8��ˎ���аl֧���t���������p�١�

�����аl֧�����ӵ�ԭ�������ͬ�����аl֧�����L��ˎ���ɱ���؏��{�˴���֧�ֺ����R���Ŀ�ı�Ҫ�ԣ����аl֧���p�ٵ�ˎ�t���������p֧������ȫ��˾�ؽM��һ���֣��Խ��ͳɱ������Ч�ʡ�

��Δ���������������ˎ���^��2013��p�����аl֧���������\�g��˾�t���m�����аl֧���������wˮƽ�Ե�����ˎ���^��֧��ˮƽ��Ԕ����Δ���������ʾ��

�Y�ρ�Դ��GE

������ 2012-2014��ȫ���tˎ�аl����a�I�\�Р�r���� 161

3.1 2012-2014��ȫ���tˎ�аl����Ј��F����� 161

3.1.1 �tˎ�аl����ИI�lչ�v�� 161

3.1.2 2009-2013��ȫ���tˎ�аl����Ј�Ҏģ���� 162

3.1.3 �lչ�Ї����tˎ�аl����Ј�Ѹ�ٳ��� 163

3.1.4 ȫ���tˎ�аl����Ј������� 164

3.1.5 ���H��ˎ�аl����Ј��ărֵ���ɷ��� 165

3.1.6 ���ĵͳɱ��������ڵ��� 166

3.1.7 ȫ���tˎ�аl�������朌��`�c������r 168

3.2 2012-2014��ȫ���tˎ�аl����ИI�lչ�F����� 168

3.2.1 CRO������tˎ�аlЧ�� 168

3.2.2 �½��I����¶�^ 169

3.2.3 ���Ⱥ�������Pϵȫ���_�� 169

3.2.4 ���ںϲ�ģʽ�����܌� 170

3.2.5 ��CRO�o�S���������� 170

3.3 2014-2019��ȫ���tˎ�аl����lչڅ�ݷ��� 171

3.3.1 ȫ���tˎ���ǰ���A�y 171

3.3.2 ȫ��CRO�l�_���Ҟ��������lչ�Ї���Ѹ�����L 173

3.3.3 ȫ���tˎ�аl����漰�����V�����I�� 173

3.3.4 ȫ��ˎ���ُ������I��CRO����ه�� 174

������ 2012-2014����Ҫ�����tˎ�аl����Ј��F��lչڅ�ݷ��� 175

4.1 �����tˎ�аl����F��lչڅ�ݷ��� 175

4.1.1 ������ˎ��˾����CRO�Ŀ��w��r 175

4.1.2 ������ҪCRO��˾�������P��r 177

4.1.3 ��������CRO��ģʽ 178

4.1.4 �����t��Ӌ����CRO�ИI��Ӱ� 179

4.1.5 ����CRO�lչ����څ�� 179

4.2 �W���tˎ�аl����Ј��F��lչڅ�ݷ��� 181

4.3 ӡ���tˎ�аl����Ј��F��lչڅ�ݷ��� 182

4.4 �ձ��tˎ�аl����F��lչڅ�ݷ��� 182

������ 2012-2014���Ї��tˎ�аl����Ј��h������ 183

5.1 2012-2014���Ї��tˎ�аl����Ј��h������ 183

5.1.1 2013���Ї����^�����lչ�΄ݷ��� 183

5.1.2 �Ї�ˎ���������g������ 208

5.1.3 �Ї������YԴ�o�ИI�����ɱ����� 208

5.1.4 �����������ӌ��tˎ��I��Ӱ푷��� 209

5.1.5 �Ї��tˎ�аl����ИI�lչ�h������ 215

5.1.5.1 2010-2013���҇��tˎ�ИI�\�з��� 215

5.1.5.2 2010-2013���tˎ�ИI���wҎģ���� 223

5.1.5.3 2010-2013���҇��tˎ�ИI���I��r���� 224

5.1.5.4 2013���҇��tˎ�ИI�M������r 228

5.2 2012-2013���Ї��tˎ�ИI�lչ�h������ 233

5.2.1 2012-2013���Ї��tˎ�ИI�lչ�śr 233

�������ҼӴ��tˎ����֧�����ȣ�����I�����w�Ą����wϵ����ӏ������³ɹ��������ӣ��|����ߡ�2013��ʳˎ�O���ֹ�����ˎƷע����Ո416�������о���ע�ԵĻ��Wˎ��ˎ91������ˎ��ˎ15����������Ʒ12������ˎ��ռ�������ӡ�

ע�Է�� | ��ˎ | �Ą��� | ����ˎ | �M��ˎ | ��Ӌ |

���WˎƷ | 91 | 22 | 187 | 74 | 374 |

�� ˎ | 15 | 9 | 3 | 0 | 27 |

������Ʒ | 12 | 3 | 15 | ||

�� Ӌ | 416 | ||||

5.2.2 2012-2013���Ї��tˎ�Ј�Ҏģ���� 235

��� | �Y�a��Ӌ��ǧԪ�� | ���I�I�����루ǧԪ�� |

2010��1-11�� | 1076791581 | 1016971313 |

2011��1-12�� | 1296361376 | 1452205004 |

2012��1-12�� | 1541898387 | 1708325920 |

2013��1-12�� | 1847988501 | 2059293189 |

5.2.42012-2013���Ї��tˎ�ИI������� 236

5.2.5 2013���Ї��tˎ�ИI�r����r 251

5.2.6 2014-2019���Ї��tˎ�ИI�Ј�Ҏģ�A�y 255

5.3 2012-2014���Ї��tˎ�аl�������h������ 256

5.3.1 �Ї������V��׃�w 256

5.3.2 ���缲���V�l��׃�� 257

5.3.3 �Ї�����ԇ��T���� 260

5.3.4 �Ї��tˎ�аl�˲Ń����S�� 260

5.4 2012-2014���Ї��tˎ�аl������߭h������ 261

5.4.1 �Ї��tˎ�ИI�����w�Ƽ����߷��� 261

5.4.2 2009���Ї��tˎ�ИI���߭h������ 263

5.4.3 ���ҵ���ҕ�o�ИI�������íh�� 264

5.4.4 �Ї��F�����ߴ����ƼsCRO�lչ������ 264

5.4.5 2009���Ї�CRO�ИI���Ә˜ʻ��M�� 265

5.4.6 ���N�tˎ�аl�����CRO����Ѹ�ٳ��F 267

5.4.7 �Ї����߹Ą��Ƅӄ���ˎ����аl 270

5.5 2012-2014���Ї��tˎ�аl����ИI���g�h������ 272

5.5.1 ���֪�R�a�ౣ�o����Ϣ��ȫ��������ӏ� 272

5.5.2 �tˎ�аl������g���Ч�������@ 278

5.5.3 ���H�˜ʵļ��g����Ҏ��Ƿȱ 279

5.5.4 �Ї�CRO�ИI߀̎�ڼ��g�e���A�� 281

������ 2012-2014���Ї��tˎ�аl����F���c�lչڅ�ݷ��� 285

6.1 2012-2014���Ї��tˎ�аl����Ј��F�څ�� 285

6.1.1 2009-2013���Ї��tˎ�аl����Ј�Ҏģ 285

1996�꣬������ˎ�I���չ�˾��MDS Pharma Services�����҇�Ͷ�Y�O�����Ї���һ���������x�ϵ�CRO ��˾��������ˎ���R���о����S�������Ŀ��CRO��I��m���Ї��O����֧�C��������̩��Quintiles Transnational��������˹��Covance�������_����Kendle���ȡ���ͬ�ڣ��S��һЩ�����ˎ��I�Ⱥ��M���Ї����Ї���CRO �a�IҲ�_ʼ���F���õ��˿��ٰlչ��

���҇�CRO �a�I�lչ������̱����õ���2003 �����ˎ�O���C����ʩ�ġ�ˎ���R��ԇ��|������Ҏ������������ˎ���R��ԇ��|������Ҏ������Ҏ�������k�߿�ί�к�ͬ�о��M�������R��ԇ��е�ijЩ�������΄գ�ԓ��Ҏ�J����CRO ��˾����ˎ�аl�е����ú͵�λ����CRO �ИI���҇��Ľ�������lչ���������õ��ⲿ�l����

Ŀǰ�������Г��ĘI�Ճ��݁������҇���CRO ��˾���Է֞������һ�������R��ǰ�о���CRO ��˾���@����CRO ��˾��Ҫ�����c��ˎ�аl���P�Ļ��W�ϳɡ�������Y�x����ˇ���|���˜��о���ˎ��W������W���ȘI�Ճ��ݣ��ڶ���������ˎ�R���о���CRO ��˾���@����CRO ��˾��Ҫ������ˎ�R���о��������OӋ���о��^�̵ıO�顢�о������Ĺ����ͽyӋ�����ȘI�գ�������������ˎ�аl��ԃ��������ˎע����Ո�ȘI�յ�CRO ��˾���mȻ���CRO ��˾�������࣬�����Ќ�����͑��ṩȫ�����аl������յ�CRO ��˾������ʮ�����ޡ�

Ŀǰ���҇�����CRO ��˾����I�ձ��^��һ���c���H���^��ȣ��������^�������Ј�Ҏģ�������҇���CRO �ИI��ͬ�����е��tˎ�ИIһ�ӣ����Ȱl�_���ң����߀���^���@����������ˣ��҇���CRO �ИIҲ���R����İlչ�������@��Ҫ�������҇�CRO �ИI�Ī����ݣ����w������

��һ���S���ļ��g�˲��YԴ���҇��������ƵĸߵȽ����wϵ��ÿ���д����Ļ��W������t�W��ˎ�W�Ȍ��I�ĸ�У���I������������ɞ�CRO �����P�ИI���˲Ż��A�����⣬���ڇ��������tˎ�ИI�lչ�����������˴�������ĺ����˲ŵ����Ȱlչ���@���Ї��tˎ�ИI�аl�����������������P��Ҫ�����á�

�ڶ������m�ijɱ����ݡ��҇�CRO �ИI�İlչ���ݲ��H�w�F�ړ��д��������|���ͳɱ��Č��I�˲ţ�߀�w�F���҇����������l�_���ҵ�����ԭ���ϳɱ����R���о��M�óɱ����@���ɞ���ˎ��I�����Ј����������ɻ�ȱ�����ء�

����������Ļ�����Ⱥ���S���ļ����V���҇��˿ڱ��࣬�ڼ����NĶ����ԺͲ���������������������������߂�ėl��������ˎ���аl��I���f���܉��ڶ̕r�g����ɴ�����������M�����ˎ��İ�ȫ�ԡ���Ч���u�r���o�Ɍ��ӿ�������ˎ�аl���M�̡�

���ģ��҇��tˎ�ИI̎�ڰlչ���S��r�ڡ����^ʮ����İlչ���҇���CRO�Ј��ѽ�����Ҏģ����δ���İlչ���g��Ȼ�����҇���������˿ڻ������˿����g������悻����t���ռ��Լ��������l���t�����I��Ӵ�Ͷ�롢���������|�����Pע�՝u��ߣ��@Щ���ض����Ƅ��҇������tˎ�ИI���١����m�lչ���M�����Ӈ����tˎ�аl����ĔU�������MCRO �ИI�Ŀ��ٰlչ��

���壬�a�I�D�Ǝ����ęC�������ڿ��ˎ����f���߰��ı����аl�c�\�I�ɱ��ѳɞ���������ص�ؓ�������֮�£��Ї����˲��YԴ�c�аl�ɱ������^�����@�ı��^���ݡ��Ї������ṩ���������|���tˎ�����ˆT�ԝM����ˎ�����Ї��_չ�аl�����������������ɱ��s�������������⣬���Ї��M���R��ԇ�Ҳ���ښW�������M��ͬ�ԇ���߳ɱ����ݡ���Business Insights �l�����о���棬�����ˎ����R��ԇ��ƽ��������2010 �����������1 �������R��ԇ�����ijɱ��s��6,000 ��Ԫ�������R��ԇ��7,000 ��Ԫ�������R��ԇ��8,000 ��Ԫ�������Ї��M���R��ԇ����һ���ϸ�������ijɱ�ͨ�������^20,000 Ԫ�������ڇ����ԇ�ɱ�20��

2006���҇�CRO�Ј�Ҏģֻ��30�|Ԫ��2013���_��220�|Ԫ���ң�06-13��CAGR�_��30%���ϡ�

�S�������ˎ��˾�аl���ļ������Ї�“���I��կ”���Ї��tˎ�аl�Įa�I�������죬2015���҇�CRO�Ј����_350�|Ԫ��

6.1.2 �Ї��tˎ�аl����Ј���ҪƷ�N 287

6.1.3 �Ї�CRO�Ј��ĽY���Ӵ� 288

6.1.4 �Ї�CRO�����mͶ�Y�ᳱ 291

6.2 2012-2014���Ї��tˎ�аl����ИI�F����� 293

6.2.1 �Ї�CRO��I����Ѹ������ 293

6.2.2 �Ї�ӿ�F���փ����CRO��I 294

6.2.3 �Ї��tˎ�аl�����I�@���LͶ�Pע 295

6.2.4 �Ї�CRO�ИI������SWOT���� 295

6.3 2012-2014����H��ˎ��I���Ї��D����ˎ�аl���� 303

6.3.1 ���H��ˎ��I���Ї��D����ˎ�аl�I�յ�ģʽ 303

6.3.2 ���H��ˎ��I���Ї��D����ˎ�аl�I�յ����c 305

6.3.3 ���������ˎ��I���Ї��D���аl�I�յČ��| 311

6.3.4 �Ї��������Hˎ����ˎ�аl�D�ƵČ����c���h 313

6.4 2012-2014���Ї��tˎ�аl����ИI���}���� 316

6.4.1 ��I�����࣬ҎģС 316

6.4.2 �Ї����CRO��I���¼��g�����^�͵ķ��� 317

6.4.3 �ИIGLP�˜�߀δ�_�����H�˜� 318

6.4.4 ���߲�������K�ИI�lչ 319

6.4.5 ֪�R�a�����P��Ҏ�������Ȳ��� 319

6.5 2012-2014���Ї��tˎ�аl����lչ���� 320

6.5.1 �Ї��tˎ�аl������հlչ�Č��� 320

6.5.2 �Ї������tˎ����Ј��İlչ���� 320

6.5.3 �Ї����������˾�аl����Č��� 322

������ 2012-2014���Ї��tˎ�аl����^��F��lչڅ�ݷ��� 325

7.1 �����tˎ�аl����lչ���� 325

7.1.1 �����tˎ�аl������I�ĬF�� 325

7.1.2 �����tˎ�аl��������Ј�Ҏģ 325

7.1.3 �����tˎ�аl������ռ��g�Ј� 325

7.1.4 �����tˎ�аl������Ճ����I�� 326

7.2 �Ϻ��tˎ�аl����lչ���� 327

7.2.1 �Ϻ��tˎ�аl������I�ĬF�� 327

7.2.2 �Ϻ��tˎ�аl����ИI�Ј�Ҏģ 328

7.2.3 �Ϻ��tˎ�аl������g�Ј����� 329

7.2.4 �Ϻ��tˎ�аl��������I����� 330

7.3 ���K�tˎ�аl����lչ���� 331

7.3.1 ���K�lչ�tˎ�аl����ėl���̓��� 331

7.3.2 ���K�tˎ��������ИI�lչ����Ҫ�� 333

7.3.3 ���Kʡ��Ҫ�����tˎ����İlչ�F�� 334

7.3.4 ���K�lչ�tˎ�аl����Č����c���h 335

�ڰ��� 2012-2014���tˎ�аl����ИI���H���w��I�lչ���Լ������� 336

8.1 ��̩�����˾��QUINTILESTRANSNATIONAL�� 336

8.1.1 ��I�lչ�������� 336

8.1.2 ��I���ݷ��� 341

8.1.3 ��˾�lչ���Լ����A�lչ���� 341

8.2 ����˹��˾��COVANCEINC�� 343

8.2.1 ��I�lչ�������� 343

8.2.2 2009-2013����I�\�I��r���� 343

8.2.3 ��I���ݷ��� 346

8.2.4 ��˾�lչ���Լ����A�lչ���� 346

8.3 PAREXEL���H��˾ 347

8.3.1 ��I�lչ�������� 347

8.3.2 2011-2014ؔ�����I�\�I��r���� 347

8.3.3 ��I���ݷ��� 349

8.3.4 ��˾�lչ���Լ����A�lչ���� 349

�ھ��� 2012-2014���tˎ�аl����ИI�������w�lչ���Լ����������� 351

9.1 �o�aˎ�����£��_��������˾ 351

9.1.1 ��I�lչ�������� 351

9.1.2 2009-2013����I�\�I��r���� 352

��һ����I������������ 352

��������I�\�I�������� 354

��������Iӯ���������� 355

9.1.3 ��I���������ݷ��� 357

9.1.4 ��˾�lչ���Է��� 359

9.2 �fȫ�Ƽ�ˎ�I����˾ 359

9.2.1 ��I�lչ�������� 359

9.2.2 2009-2013����I�\�I��r���� 360

��һ����I������������ 360

��������I�\�I�������� 361

��������Iӯ���������� 362

9.2.3 ��I���������ݷ��� 363

9.2.4 ��I�lչ���Է��� 363

9.3 ɣ�ρ��tˎ���g(�Ϻ�)����؟�ι�˾ 364

9.3.1 ��I�lչ�������� 364

9.3.2 2009-2013����I�\�I��r���� 364

��һ����I������������ 364

��������I�\�I�������� 365

��������Iӯ���������� 365

9.3.3 ��I���������ݷ��� 366

9.3.4 ��˾�lչ���Է��� 366

9.4 ̩���tˎ�Ƽ�����˾ 366

9.4.1 ��I�lչ�������� 366

9.4.2 2009-2013����I�\�I��r���� 367

��һ����I������������ 367

��������I�\�I�������� 368

��������Iӯ���������� 369

9.4.3 ��I���������ݷ��� 370

9.4.4 ��˾�lչ���Է��� 371

9.5 �����P�S˹�tˎ��ԃ����˾ 371

9.5.1 ��I�lչ�������� 371

9.5.2 2009-2013����I�\�I��r���� 372

��һ����I������������ 372

��������I�\�I�������� 372

��������Iӯ���������� 373

9.5.3 ��I���������ݷ��� 373

9.5.4 ��˾�lչ���Է��� 373

9.6 �Ϻ�����Դ�tˎ���F��˾ 374

9.6.1 ��I�lչ�������� 374

9.6.2 2009-2013����I�\�I��r���� 374

��һ����I������������ 374

��������I�\�I�������� 375

��������Iӯ���������� 375

9.6.3 ��I���������ݷ��� 376

9.6.4 ��˾�lչ���Է��� 377

9.7 ��̩�tˎ�lչ���Ϻ�������˾ 377

9.7.1 ��I�lչ�������� 377

9.7.2 2009-2013����I�\�I��r���� 377

��һ����I������������ 377

��������I�\�I�������� 378

��������Iӯ���������� 378

9.7.3 ��I���������ݷ��� 379

9.7.4 ��˾�lչ���Է��� 379

��ʮ�� 2014-2019���tˎ�аl����ИIͶ���Y�c��ُ������څ�� 380

10.1 �tˎ�аl����ИIͶ���Y�c��ُ�F�� 380

10.1.1 Ͷ�Y���� 380

10.1.2 Ͷ�Y���c 382

10.1.3 Ͷ�Y�^�� 382

10.1.4Ͷ�Y��ʽ������ 382

10.2 �tˎ�аl����ИIͶ���Y�c��ُ���� 383

10.2.1 �Y����Դ 383

10.2.2 �Y��Ҏģ 384

10.2.3 Ͷ�Y���w 384

10.2.4 Ͷ�Y��ʽ 384

10.2.5 Ͷ�Y���� 385

10.2.6 Ͷ�Y�l�� 386

10.3 �tˎ�аl����ИIͶ���Y�c��ُڅ�� 387

��ʮһ�� 2014-2019���Ї��tˎ�аl����lչڅ���cͶ�Y���� 389

11.1 2014-2019���Ї��tˎ�аl����lչڅ�ݷ��� 389

11.1.1 �Ї��tˎ�аl�����Ѹ�ٰlչ 389

11.1.2 �tˎ�аl�����I���I���lչ 390

11.1.3 �tˎ�аl�����������،� 391

11.1.4 ͨ�^����ʽ�֓��аl�L�U 391

11.2 2014-2019���Ї��tˎ�аl���Ͷ�Y�L�U���� 391

11.2.1 �a�I�����L�U 391

11.2.2 �Ј������L�U 392

11.2.3 �Y��朵��L�U 393

11.2.4 �ɱ��L�U���� 393

11.2.5 ����˲��L�U 394

11.3 ��˼����Ͷ�Y���h 394

������ɲ�˼�������Ҿ��Ʋ��l�У�������w��˼�������С�������Dz�˼�������ҡ��������ڶ�����ИI�о������A��ͨ�^�{�С��yӋ�������������ã����Ъ�������֪�R�a�࣬���H���Ѓ��ṩ�oُ�I���Ŀ͑�ʹ�á�δ���ڙ࣬�κξWվ��ý�w�����D�d�����ñ������ݡ�����ӆ��о���棬Ոֱ�ӓܴ�˼�������M�ͷ��ᾀ��400 700 3630��ϵ��